美股还要跌多久

问:拖累A股的“罪魁祸首”美股还要跌多久?

答:此次美股回调的幅度将会更深,时间更长。

理由如下:1、此次美债收益率对股市造成的压力较2月更甚。

2、美股已在多个估值体系中处于较高位置

此次美股下跌与2月初急跌背后的主要原因相同:通胀担忧和联储鹰派发言导致美债利率快速上升,如养老金等机构卖出美股平衡股债比例是市场下跌的推力。2月标普500指数在数个交易日内急跌超过10%,之后依靠盈利驱动,用了近半年的时间重返2月高点。

此次的情况则略有不同:新兴市场的金融不稳定性也在体现,新兴市场货币指数2月至今已下跌了14%。

在这样的环境下,我们认为此次调整将比2月稍严重。

但是,需要提示的是,此次下跌并非由经济基本面恶化或拐点引致(相反,美债收益率上升可以认为是经济强劲的表征)。

2月与当前大跌背景不同,对比分析后,认为此次美股回调的幅度将会更深,时间更长:

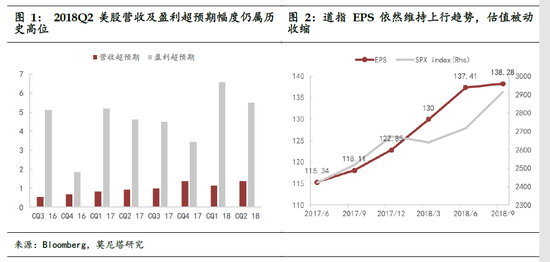

其一:此次美债收益率对股市造成的压力较2月更甚。UBS研究表明美债收益率的快速上行能够为标普指数短期的超卖提供一定的解释力。

今年2月美股急跌之前,美债收益率在过去44个交易日中上行了32bp,当前的情况是过去34个交易日上行41bp。我们认为此次美债收益率上行可能对美股中短期构成更多下行压力的原因主要有:其一,此次美债上行斜率更高;其二,当前美债收益率绝对值已经较2月更高,进一步增加了机构投资者股债配置比例再平衡下对债券的配置倾向;其三,虽然美联储加息进程更多影响短端利率,但长端利率并非可以完全“独善其身”。当前加息进程渐进,但Taylorrulerate与联邦基金目标利率之差并未现缓解迹象,甚至有小幅扩大,这意味着通胀上行的背景下,联邦基金利率的加息进程仍不能有效抵抗通胀压力,美联储未来需持续加息压力仍在增加。

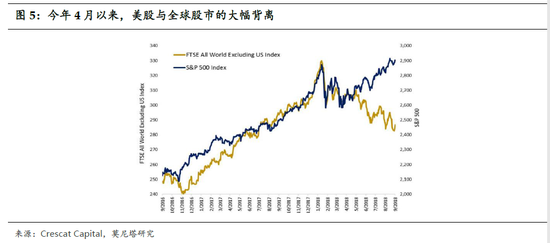

其二,美股在多个估值体系中处于较高位置,这是美股目前内在的脆弱性。4月以来FTSE除美国以外的全球指数趋势性向下与美股走势背离也是另一个体现。若全球金融市场环境趋于恶化或者出现“黑天鹅”,美股见顶恐慌也可能并非过虑。(来源:莫尼塔投资。有删改)