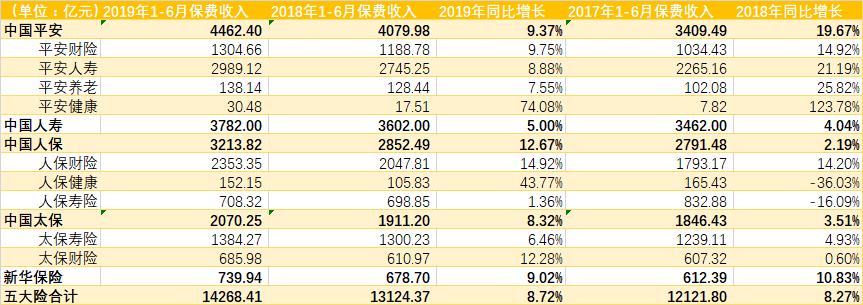

A股上市五大险企上半年实现1.4268万亿元保费收入

截至7月17日晚,A股上市五大险企保费收入全部披露完毕。五家险企原保险保费收入合计1.43万亿元,较2018年同期的1.31万亿元增8.72%。

中国平安以4462.4亿元保费收入仍居于首位,中国人寿以3782亿元居于第二。中国人保保费收入为3213.82亿元,同比增12.67%,增速居首,与第二名中国人寿的保费收入差距由2018年上半年的750亿元缩减至今年上半年的568.18亿元。中国太保、新华保险上半年保费收入分别为2027.25亿元和739.94亿元。

(数据来源:上市公司公告)

寿险方面,中国人寿仍以3782亿元原保险保费收入领先,同比增5%;平安人寿为2989.12亿元,增速在寿险公司中最快,为8.88%;太保寿险和人保寿险保费收入分别为1384.27亿元和708.32亿元,同比增6.46%和1.36%,新华保险呈现出9.02%的较快增速。

从已披露数据看,中国平安寿险及健康险业务的个险新单增速仍然承压。今年前6个月新业务为846.56亿元,较2018年同期的924.41亿元同比降8.5%,降幅较1-5月的9.1%有所收窄。

此外,中国太保寿险业务上半年代理人渠道新保业务保费收入为263.05亿元,较2018年同期的292.47亿元同比降10.1%。

中银国际证券研报分析称,2019年上半年上市险企个险新单承压主要原因包括:宏观经济波动影响保单销售;二季度为险企代理人增员调整期,对新单保费贡献环比减少;保障型保 险产品销售竞争加剧。

产险方面,三大财险整体呈现出较快增速。人保财险保费居首,同比增14.92%至2353.35亿元;平安财险实现1304.66亿元保费收入,同比增9.75%;太保财险上半年保费收入为685.98亿元,同比增12.28%。

广发证券研报分析称,目前,寿险行业面临外部环境及自身转型的压力,行业步入实质性分化期,大型公司具备较强的竞争优势。面对人身险行业增员和保费增长的考验,预计在下半年相关公司将会继续优化队伍、提升业务人员销售能力、并注重中 端队伍的培养,同时将继续在产品方面进行改进、推动业务发展。

产险行业短期内依然是车险为主体的格局,商业车险费率市场化的深入推进带来车均保费的下降压力;大型公司规模优势明显、固定费用率低,将进一步享有竞争优势。同时,非车险业务仍有较大发展空间。

投资收益方面,广发证券研报分析称,近期十年期国债到期收益率走低,且在中长期存在下行趋势,给保险公司资产再配置带来一定压力。“但随着保险公司负债久期逐步拉长、负债成本有效控制,以及保险资金更加多元化的配置权益类、类固收金融产品等资产,无风险收益率下行的负面影响会得到相应的缓解。”