四川安岳县、雁江区之后,黑龙江省鹤岗市去年启动了财政重整

1、什么是财政重整?

财政重整,指债务高风险地区在保障必要的基本民生支出和政府有效运转支出基础上,依法履行相关程序,通过实施一系列增收、节支、资产处置等短期和中长期措施安排,使债务规模和偿债能力相一致,恢复财政收支平衡状态。

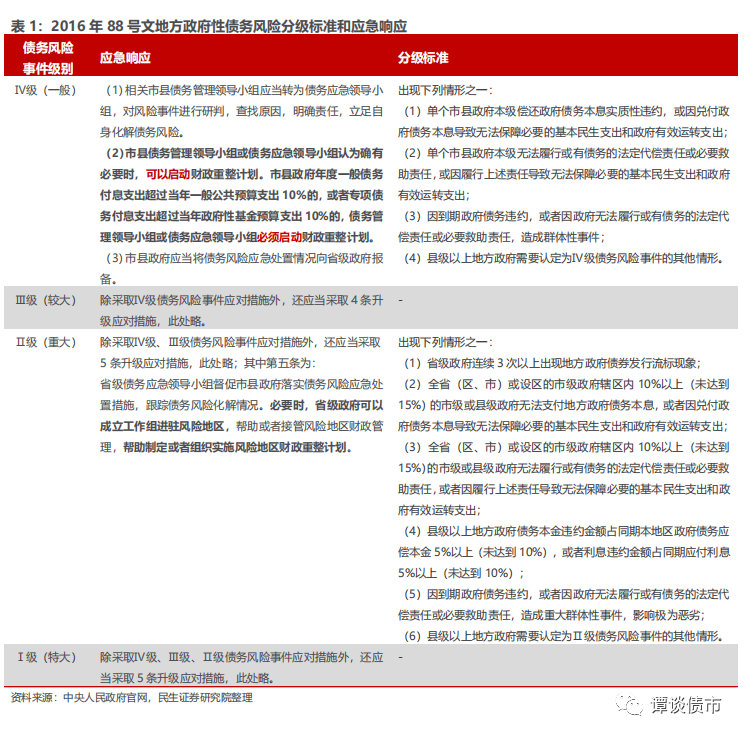

2016年10月27日国务院办公厅印发《地方政府性债务风险应急处置预案》(国办函[2016]88号),其中对于财政重整有定性式的表述,其是地方政府性债务风险的应急响应措施之一。在Ⅳ级债务风险事件应急响应中,提到了财政重整计划及其启动条件:(1)市县债务管理领导小组或债务应急领导小组认为确有必要时,可以启动财政重整计划;(2)市县政府年度一般债务付息支出超过当年一般公共预算支出10%的,或者专项债务付息支出超过当年政府性基金预算支出10%的,债务管理领导小组或债务应急领导小组必须启动财政重整计划。

2、有哪些区域实施过财政重整?

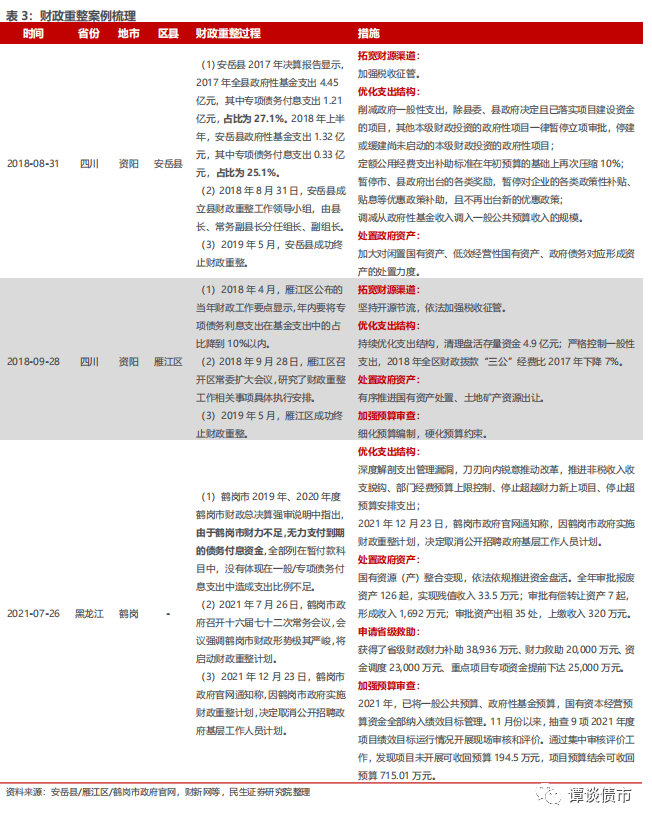

2016年88号文发布以来,四川省资阳市的安岳县、雁江区在2018年进行了财政重整并于次年5月成功退出,黑龙江省鹤岗市2021年启动了财政重整。

3、当前各区域财政压力怎么看?

从省层面来看,2021年各省的两项付息支出占比较往年均进一步提升,尤其是专项债付息支出占比。就一般债付息支出/一般公共预算支出而言,全国各省指标均远低于10%,离触发财政重整的红线较远,毕竟一方面其收支端本身稳定性更强,另一方面债务端受到赤字的直接约束。因此,当前阶段或许需要着重关注的是专项债付息支出/政府性基金支出这一指标。2021年专项债付息支出/政府性基金支出突破10%的区域有天津(10.5%)、宁夏(16.2%);内蒙古、辽宁专项债付息支出占比亦较高,超8%。尽管从已公开实施财政重整的区域案例看,多是弱区县进行财政重整,但区县财政重整实质上也是地市层面资源分配的再平衡;因此,我们仍提升聚焦于地市层面数据。

4、城投如何自处?

(1)从上述数据推演便很清晰,各地土地出让的快速下滑进一步加大了原本就处于紧平衡状态的地方财政压力,线性推演明年,尽管近期地产政策在密集出台,政策在做,预期在转变,但实际效果还需进一步观察,考虑到目前微观当中的诸多约束,还需要非常关键的因素去催化:那就是时间,并且在这个时间区间当中需要有政策的连贯性。

(2)对于城投而言,财政端反映出来的压力会对城投内部现金流产生直接的影响冲击,但这种影响一定程度上会被外部流动性给阶段性掩盖,尤其是流动性推动的资产荒背景下,反映到二级利差上来看便能看到。但展望未来,流动性边际收敛叠加基本面走弱,从财政压力向城投偿债压力传导的链条或许会更为明显一些,这一方面会制约市场行为的底层一致逻辑,另一方面提升了触发区域超预期信用事件的概率。

(3)从以上分析推演,还是需要保持一份审慎,尽管我们一直认为城投公开市场债券出问题的概率不大,但对于估值敏感性机构而言,不得不考虑估值中枢的抬升以及分化的持续加大,包括市场出现波动时的或有流动性压力,尤其是过去一些市场有些争议但还是买的不少的区域,这种属性会放大它的不稳定性。

风险提示:城投口径偏差;部分数据缺失所导致的偏差;宏观经济、地方政府债务压力、区域及平台评价的主观性。

站在当下节点展望,地方财政的压力无疑是市场会重点讨论的方面。在 2021 年及前几年,部分区域有过财政重整的案例, 2022 年以来市场仿佛聚焦这块的讨论并不那么集中,但观察数据却很明显,地方政府债务付息压力在提升,尤其是专项债相关。围绕地方财政重整,如何看待和展望?

本文聚焦:( 1 )什么是财政重整?( 2 )有哪些区域实施过财政重整?( 3 )当前各区域财政压力怎么看( 4 ) 城投如何自处?

01

什么是财政重整?

首先,从定义出发:

财政重整,指债务高风险地区在保障必要的基本民生支出和政府有效运转支出基础上,依法履行相关程序, 通过实施一系列增收、节支、资产处置等短期和中长期措施安排,使债务规模和偿债能力相一致,恢复财政收支平衡状态。

2016年10月27日国务院办公厅印发《地方政府性债务风险应急处置预案》(国办函[2016]88号),其中对于财政重整有定性式的表述,其是地方政府性债务风险的应急响应措施之一。

88号文对地方政府性债务风险事件的分级标准作出详细规定,将地方政府性债务风险事件划分为Ⅰ级(特大)、Ⅱ级(重大)、Ⅲ级(较大)、Ⅳ级(一般)四个等级;地方政府应根据债务风险等级,相应及时实行分级响应和应急处置。

在Ⅳ级债务风险事件应急响应中,提到了财政重整计划及其启动条件:(1)市县债务管理领导小组或债务应急领导小组认为确有必要时,可以启动财政重整计划;(2)市县政府年度 一般债务付息支出超过当年一般公共预算支出10%的,或者专项债务付息支出超过当年政府性基金预算支出10%的,债务管理领导小组或债务应急领导小组必须启动财政重整计划。

从地级市的层面来看,区县财政重整一定程度上可以理解为市内财政空间的结构性腾挪,以应对地方政府债务风险底线。而从省的层面来看,各地级市角度亦是同样的逻辑,根本上还是财政绝对实力空间和结构性分配的表征。

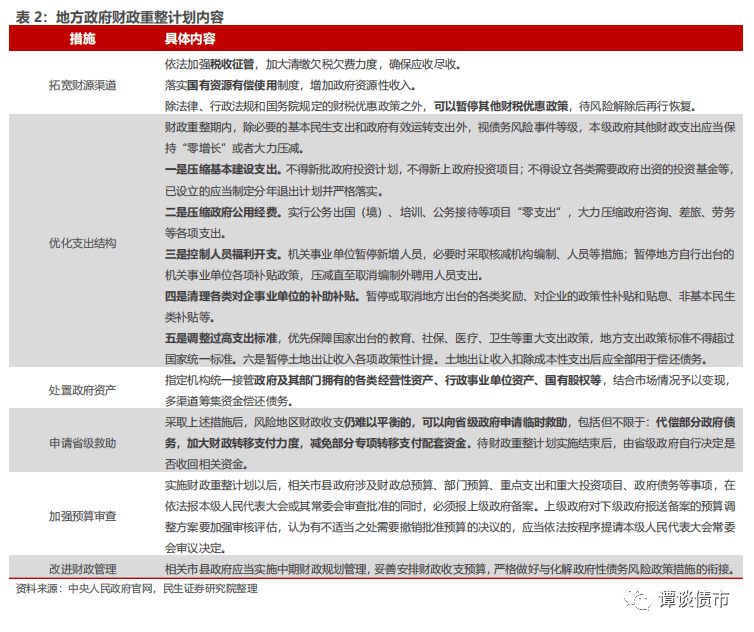

88号文对财政重整计划的内容进行了具体阐述, 财政重整的措施安排主要从开源和节流两方面入手,包括但不限于以下内容:(1)拓宽财源渠道;(2)优化支出结构;(3)处置政府资产;(4)申请省级救助;(5)加强预算审查;(6)改进财政管理。

关于财政重整的逻辑演绎很清晰,反映的是区域财政压力及背后对应的地方政府债务风险。

我们进一步细化聚焦来看:哪些区域有过财政重整,未来又需要特别关注哪些?

02

有哪些区域实施过财政重整?

2016年88号文发布以来,有四川省资阳市的安岳县、雁江区在2018年进行了财政重整并于次年5月成功退出,黑龙江省鹤岗市在2021年启动了财政重整。

从财政重整的启动条件来看:(1)安岳县、雁江区达到了强制启动财政重整的条件,二者专项债务付息支出/政府性基金支出均超过10%;(2)鹤岗市2019年及2020年的总决算报告中,特别说明了付息支出的情况,“由于鹤岗市财力不足,无力支付到期的债务付息资金,全部列在暂付款科目中,没有体现在一般/专项债务付息支出中”。虽无法从指标数值入手观察,但可见鹤岗市对其一般债和专项债的利息支付均存在一定困难,地方政府财政压力较大。

从财政重整的具体措施来看:

(1)安岳县:在开源方面,安岳县加强税收征管,并加大对国有资产的处置力度;在节流方面,采取了削减一般性支出、暂停项目立项审批、暂缓未启动项目建设以及压缩补助、奖励等措施。

(2)雁江区:主要采取加强税收征管、推进国有资产及土地矿产资源出让的措施来增加资金流入,同时优化支出结构、细化预算编制以节约资金。

(3)鹤岗市:在优化支出方面,鹤岗市控制预算上限、停止新上项目,且取消了基层公务员的公开招聘。拓宽资金流入方面,在推动国有资产资源整合变现之外,鹤岗市还向省级申请救助,获得省级财政财力补助3.9亿元、财力救助2亿元、资金调度2.3亿元、重点项目专项资金提前下达2.5亿元。此外,加强预算管理,发现部分可收回预算。

03

当前各区域财政压力怎么看?

今年以来,地方财政的压力仍在持续提升,在房地产市场冲击下土地市场持续不景气,虽然年内未有地方政府公布财政重整计划,但区域的压力还是不小的。

我们可根据2021年末的付息压力进行观察,各地的财政重整压力应当如何看待?

根据88号文中启动财政重整的条件的规定,我们关注一般债付息支出/一般公共预算支出、专项债付息支出/政府性基金支出这两大指标,从省层面、地级市层面两个维度分别入手观察。

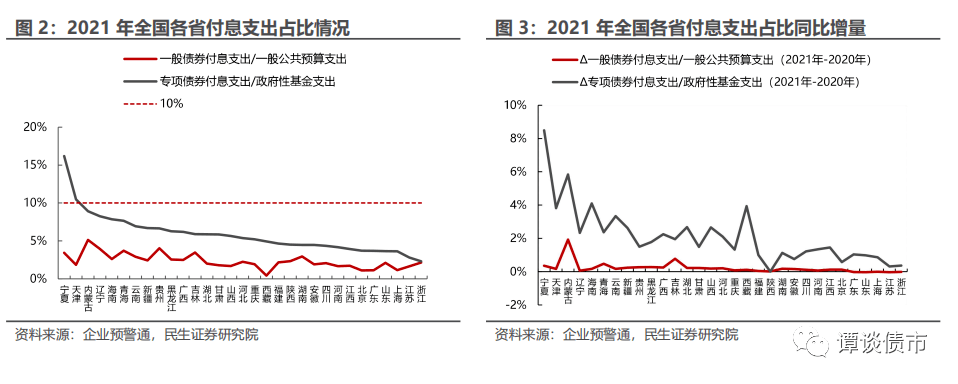

从省层面来看,2021年各省的两项付息支出占比较往年均进一步提升,尤其是专项债付息支出占比。 就一般债付息支出/一般公共预算支出而言,全国各省指标均远低于10%,离触发财政重整的红线较远,毕竟一方面其收支端本身稳定性更强,另一方面债务端受到赤字的直接约束。

因此,当前阶段或许需要着重关注的是专项债付息支出/政府性基金支出这一指标,从各省表现来看:

2021年专项债付息支出/政府性基金支出突破10%的区域有天津(10.5%)、宁夏(16.2%);此外,内蒙古(8.3%)、辽宁(8.9%)的专项债付息支出占比亦较高,超过8%,当然这当中会存在政府性基金受土地出让影响带来的阶段性冲击。

而后我们聚焦于以上付息压力较大的省份,剖析其财政压力究竟集中于哪些地级市。 尽管从已公开实施财政重整的区域案例来看,多是弱区县进行财政重整,但区县财政重整实质上也是地市层面资源分配的再平衡;因此,我们仍提升聚焦于地市层面数据。首先关注上述专项债付息支出占比超过10%、8%省份的各个地市,而后从全国范围来看,关注自身财政压力较大的零星地市。(注:对于部分付息支出数据缺失的地市,我们使用估算数据进行参考。)

(1)首先来看2021年专项债付息支出/政府性基金支出超10%的天津、宁夏。

细分天津市下辖各区,可见天津市的财政付息压力有两大特征:一是付息压力大的区数量较多,二是相对集中于自身经济实力不优的区。处于天津市中下水平的河北区、河东区、宁河区、蓟州区、红桥区的2021年专项债付息支出占比均远高于10%,原因在于付息支出增长较多的同时政府性基金财力下滑。实力较强的西青区由于政府性基金财力大幅下滑,2021年专项债付息支出占比突破10%。此外,根据估算数据,河西区、南开区的财政付息压力亦较大。

此外,从最近3年各区新增的专项债限额来看,天津市内新增专项债未偏向经济实力较弱、债务率走高的市内尾部各区,而是偏向于经济实力与债务压力均处中等水平的区和滨海新区。

宁夏自治区内,2021年专项债付息支出占比超10%的地市有银川市、石嘴山市,但从付息支出绝对规模来看,问题主要在银川市。由于土地出让金有所下降,2021年银川市政府性基金财力下滑,付息压力上升。

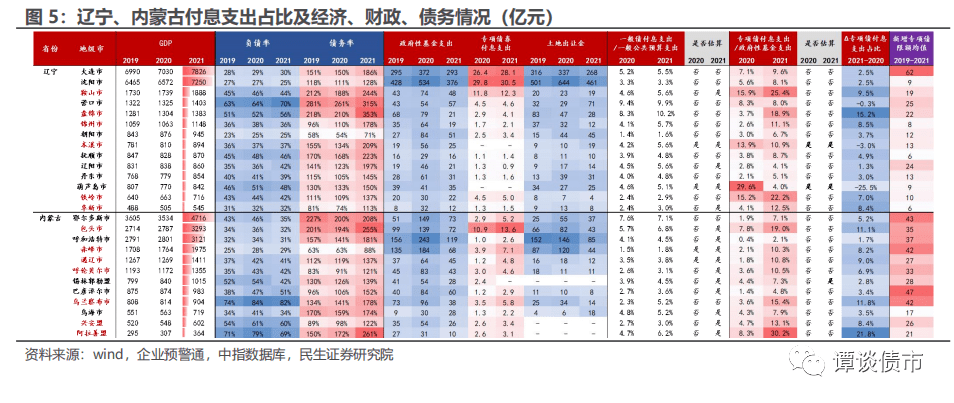

(2)再关注2021年专项债付息支出/政府性基金支出在8-10%之间的辽宁和内蒙古。

辽宁省中,值得注意的是大连、沈阳,专项债付息支出占比分别为9.6%、8.1%,虽未触及10%的红线,但由于两市专项债付息支出近30亿元,体量较大,一旦政府性基金财力受土地市场影响继续下滑,专项债付息支出压力将会大幅上升。鞍山市、盘锦市、锦州市、铁岭市、阜新市2021年专项债付息支出占比均超过10%,在省内较强地市付息压力不小的情况下,辽宁省诸多地市出现突破红线的情况,说明辽宁省整体财政压力居高。另外,在一般债付息支出占比上,辽宁省的营口市、盘锦市在2021年该项指标分别为9.9%、10.2%,远超全国其他地市,压力突出。

从新增专项债限额来看,辽宁省新增专项债限额集中于大连市,债务压力较高的鞍山、营口、盘锦拿到的新增专项债限额相对高于其他地市。

内蒙古自治区内,2021年专项债付息支出占比超过10%的有包头、赤峰、通辽、呼伦贝尔等7个地市,其中包头市专项债付息支出绝对规模相对较大,压力较高。

(3)除了以上省份之外,放眼全国的所有地市,还有部分地市2021年专项债付息支出占比超过10%,主要分布在新疆、黑龙江、云南等区域。其中新疆乌鲁木齐、云南的几个地市,以及河北张家口的专项债付息规模相对较大,其专项债付息压力上升的普遍原因是2021年土地出让下滑较多。

(4)另外,还有部分地市虽未达到10%的红线,仍然面临较大的付息压力。如贵州贵阳(9.3%)、甘肃兰州(8.6%)、云南昆明(7.8%)的专项债付息支出规模均不小,且近年来压力上升。其中,贵阳市是由于自身地方政府债务规模大、付息支出常年居高,而昆明市和兰州市主要是因为2021年土地出让金下滑较多,导致其专项债付息支出压力在2021年升高。

04

城投如何自处?

从上述数据推演便很清晰,各地土地出让的快速下滑进一步加大了原本就处于紧平衡状态的地方财政压力,线性推演明年,尽管近期地产政策在密集出台,政策在做,预期在转变,但实际效果还需进一步观察,考虑到目前微观当中的诸多约束,还需要非常关键的因素去催化:那就是时间,并且在这个时间区间当中需要有政策的连贯性。

对于城投而言,财政端反映出来的压力会对城投内部现金流产生直接的影响冲击,但这种影响一定程度上会被外部流动性给阶段性掩盖,尤其是流动性推动的资产荒背景下,反映到二级利差上来看便能看到,但展望未来,流动性边际收敛叠加基本面走弱,从财政压力向城投偿债压力传导的链条或许会更为明显一些,这一方面会制约市场行为的底层一致逻辑,另一方面提升了触发区域超预期信用事件的概率。

从以上分析推演,还是需要保持一份审慎,尽管我们一直认为城投公开市场债券出问题的概率不大,但对于估值敏感性机构而言,不得不考虑估值中枢的抬升以及分化的持续加大,包括市场出现波动时的或有流动性压力,尤其是过去一些市场有些争议但还是买的不少的区域,这种属性会放大它的不稳定性。

风险提示

1、城投口径偏差。本文所采用的城投口径系非传统产业类的广义城投口径,较传统意义上的城投,口径更为广泛。

2、部分数据缺失所导致的偏差。由于部分城投公司历年年报数据缺失,或会导致相关指标计算有偏差。

3、宏观经济、地方政府债务压力、区域及平台评价的主观性。债务风险与经济发展紧密相关,宏观经济下行或导致各地偿债压力超预期抬升。

— END —