社科院:近年来中国资本外逃规模及方向

来源:中国社科院世界经济与政治研究所 发布时间:2017-09-22 10:33:31

在上式中各种调整并不影响年初头寸存量和交易流量。例如,美元指数的上升对年初头寸和交易项没有影响。但美元指数上升必然导致外汇储备年末头寸减少。因为资产存量的这种减少同中国资本输出状况无关,所以必须在等式右端加上一个取值为负的汇率变化调整项以抵消汇率变化对外汇储备年末头寸的非交易性影响。[24]

但是,即便做了上述调整,上述等式依然不能成立。这样,类似在国际收支平衡表上,我们可以加上一个新的平衡项——误差与遗漏II,使海外净资产的增加仅仅反映资本的净输出。

年末头寸=年初头寸+交易+价格变化调整+汇率变化调整+其他调整+误差与遗漏II。

造成误差与遗漏II的可能性有二:统计误差以及未知的投资失败和资本外逃。等式两端的各项由于数据不理想和计算困难都会导致误差与遗漏II的产生。而资本外逃和未知的投资失败也会导致相同结果。许多通过正规途径合法流出的资本可能并未真正转化为中国的海外资产,而无法记入年末头寸。例如,作为对外直接投资(ODI)流出的资金可能并未变成有记录的中资工厂而莫名其妙地消失了。这样,尽管在国际收支平衡表上有ODI的流出记录,在国际投资头寸表上表现为新增交易,但在年末头寸中却找不到这笔资产。

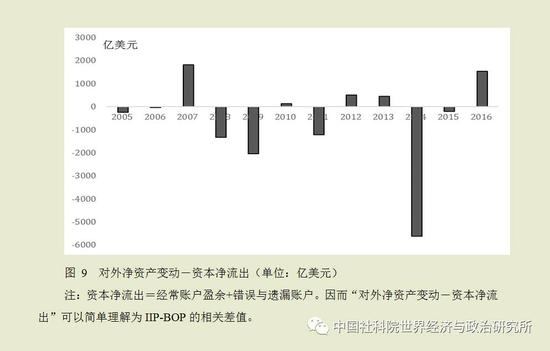

按定义,年末头寸-年初头寸=对外净资产变动=资本净流出+各项调整+误差与遗漏II,即对外净资产变动-资本净流出=各项调整+误差与遗漏II。因而,对外净资产变动-资本净流出缺口的变化可以通过对各项调整和误差与遗漏II分析来判断。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] 下一页